原因在於這些保險陸陸續續終於在最近整個完成

整個保險的規劃及概念來自於ptt的保險版

尤以醫療險是採以Apin的概念

因此,整個小孩的保險

在我們有經濟的壓力下,給孩子保了定期的醫療險+重大疾病險

醫療險

首先

先談談醫療的部份

這幾年很盛行終生的醫療險

但相對終生險的費用十分昂貴

雖然它是平準式的繳費方式

而定期險則為階梯式(幾年調漲一次)繳費

要特別注意的是要能夠「保證續保」

因此,對於baby來說我們決定以定期險作為一開始的規劃

原因無他

我們設定孩子20年後有能力獨立

省下來的保費

一來對於年輕父母來說可以不用負擔這麼大

二來可以利用這筆錢累積資產(例如投資或者...其他)

而且粗估終生醫療繳20年的費用

定期險大概可以繳到50~60歲

因此,這部分參考Apin的罐頭保單

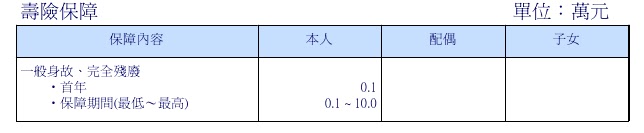

主約:富邦新終壽10萬 1610元 (全殘仍有效、第一年即有保價金,可以減額繳清)

附約:新綜合住院醫療保險附約 NHR 20單位 3791元 (保證續保至75歲, 5年一調)

意外身故殘廢保險金 NAI 200萬 780元 (保證續保至70歲)

意外傷害醫療保險金 NMR 3萬 536元 (保證續保至70歲)

日額型意外傷害住院 AHI 10單位 580元 (保證續保至75歲)

(保費豁免 跟媽媽較便宜 但是保費是爸爸付的 所以掛在爸爸身上)

我們修改為:

主約:富邦富利旺XWO10萬 1950元 (全殘仍有效、第一年即有保價金,可以減額繳清)

附約:新綜合住院醫療保險附約 NHR 20單位 3791元 (保證續保至75歲, 5年一調)

意外身故殘廢保險金 MADD 200萬 780元 (保證續保至70歲)

意外傷害醫療保險金 NMR 3萬 536元 (保證續保至70歲)

日額型意外傷害住院 AHI 20單位 1160元 (保證續保至75歲)

(保費豁免 跟媽媽較便宜 但是保費是爸爸付的 所以掛在爸爸身上)

主約部分目前富邦新終壽已經停賣

因此,改由XWO富利旺(2012/8月最新)

保費幾乎沒變,殘撫金變少,多了老年住院提前幾付

主約的部分要注意全殘是否仍有效(XWO富利旺經我們確認後是有的)

MADD和NAI是一樣的只是代號不同

AHI雖為日額(一般得住院),但最主要就是取它的骨折未住院

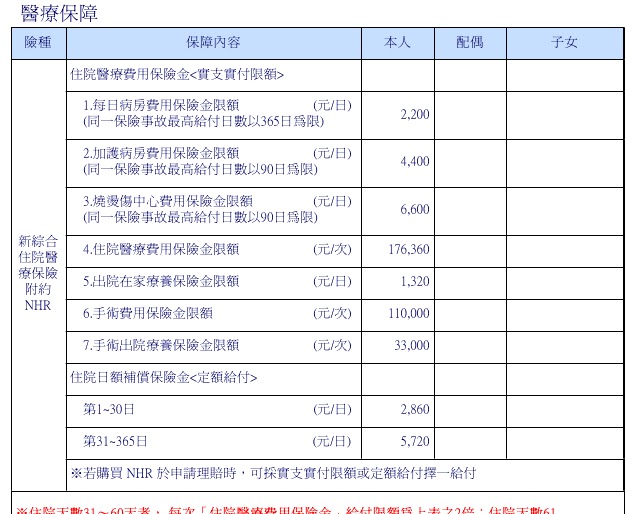

新綜合住院醫療保險附約 NHR也就是一般我們稱為「實支實付」的部分

即使,是投保終生醫療的人都知道

裡頭只要有包含「實支實付」每年的保費是不一樣的

而醫療險裡頭「實支實付」卻是最重要的

NHR 在20歲以前保費為固定費率

15 y後因為意外險會理賠身故

所以會漲(100萬保額為 390-1350元/年)

再者,「實支實付」要注意是否用「正本」理賠

未來,我想要雙實支 應該會選富邦NHR+中國人壽NCH

(NCH這支是以副本理賠即可,因此投保的先後順序可是有差別的)

而每家保險都有實支實付

為什麼要特別選擇富邦的NHR呢?

原因在於雜費高

NHR最大的優勢就是差不多的費用 可買到相對較高的實支額度

因此,實支實付我個人先看雜支額度,住院差額次之

富邦NHR(20單位) 每日病房: 2,200元 住院醫療雜費:176,000元

中壽NCH(20單位) 每日病房: 2,000元 住院醫療雜費: 120,000元

防癌險

至於終身的防癌險

我們並沒有買

原因在於很多癌症需要標靶藥物治療

可是,這些得自費的標靶藥物在許多防癌險裡頭並無理賠

因此,以重大疾病代替防癌險

而重大傷病險,因為保費十分便宜

並且只要一旦是重大疾病

不管療程是什麼,由你自己決定

(一般來說就是那七項重大疾病(含癌症),重大疾病險不一定「只」保那七項,看各家保險公司,通常還會有些附加的傷病)

因此,在這部分,我們選擇了法國巴黎人壽的金健康(重大傷病險) 100萬元

像我家是男寶寶,一年保費則為400元(保證續保至69歲)

在我還沒做功課之前

說真的法國巴黎人壽聽都沒聽過

實際處理時才知道

要去彰化銀行才能買到這張保險

或許會擔心法國巴黎人壽會不會是空頭公司

據我個人搜查的結果,再加上DIU爸在基金市場看過後

確定法國巴黎人壽是隸屬於歐元區第一大銀行集團-「法國巴黎銀行」(BNP Paribas Group)成員之一

於天下雜誌最新公布之2011年百大金融業中

法國巴黎人壽排名第30名,人壽保險公司排名第15名

所以不用擔心是詐騙集團唷!

同樣的重大疾病險也是各家都有的商品

為何獨挑法巴這支呢?

其實,重大疾病險首推法巴金健康以及安聯DD5

在40歲以前費率的確便宜很多,尤其是法巴

既然差不了多少,而前保費相對十分便宜

因此也就選擇了法國巴黎金健康

附註1

一年保費8617元(含重大疾病險)

而所有保障如下(懶得打了,直接貼上來)

附註2

安聯DD5和法巴重大疾病,費率在39歲以前的確便宜很多,尤其是法巴

(這也就是我們為什麼選擇法巴啦!)

每家保險公司都不是笨蛋(當然也不可能一直賠錢阿!政府也不允許這麼做)

費率都經過精算

在年輕的時候,低保費高保障是我們的首選

因此,考慮法巴在35歲或45歲的時候再考慮停調

也許那時還有其他新的保險

無論是定期險或終身險,其費率皆以危險發生率+預定利率做計算

平準式的繳費20年的只是把75歲以前的每一年費率,平均到20年中去先繳完

所以20年繳費的年繳保費,年年都是比較高

但定期險,在後期費率上升幅度變得很大

因此,對我們來說彈性比較大

1 則留言:

有媽咪私下來信我

我PO出來供大家參考

Q:當初我寶寶買富邦人壽重大疾病不只7項 後來因為太貴我停掉了! 我把他改成終身醫療~我有看到你說巴黎人壽保重大疾病很便宜 請問是可以直接去彰化銀行櫃位投保這項就好嗎?還是還要附加壽險 3Q~

A:謝謝你的詢問(下次直接在我部落格詢問我會比較容易看到啦!)

你直接到最近的彰化銀行詢問並且投保就可以

不用附加壽險唷!

張貼留言